직장인이 수입대비 지출이 마이너스인데 애매해서 논란!

수입은 갑자기 확 늘릴 수는 없습니다.

결국에는 지출을 어떻게 하느냐가 관건인데요.

월 280만 원벌고 286만 원을 쓰고 있으니 손해인데요.

지출 내역을 보면 이게 또 애매해서 뭐라고 하기도 힘든 상황이네요.

보험은 다소 높다고 할 수 있는데요.

필테 등은 체육시설로 변경해도 된다고요.

280만 원에서 80만 원 저축은 너무 낮다고.

결혼 안 할거면 보험은 아플 때 대비해서 여러 개가 필수다.

30 넘어가면 삐그덕 거리기 시작하니.

한 살이라도 어리고 젊을 때 보험 가입 하라고 하네요.

헌금은 여러 혜택과 인간관계 때문에 어쩔 수 없을 거다.

친목계로 다소 특이한 지출도 외식 안 하는 대신인 듯하다.

통신비도 OTT 등이 포함된다면 충분히 이해 가능하다.

20대 후반부터 아프기 시작해서 부위별로 병치레다.

아프고 난 후에는 보험 기압이 힘들다.

아프면 일 못해 돈 나갈 때 많으니 가입은 좋은데 치아 보험은 불 필요.

헌금, 통신비, 필라테스에 너무 많이 나간다.

그 외에 저축, 청약, 투자에 80만 원 이면 잘하고 있다.

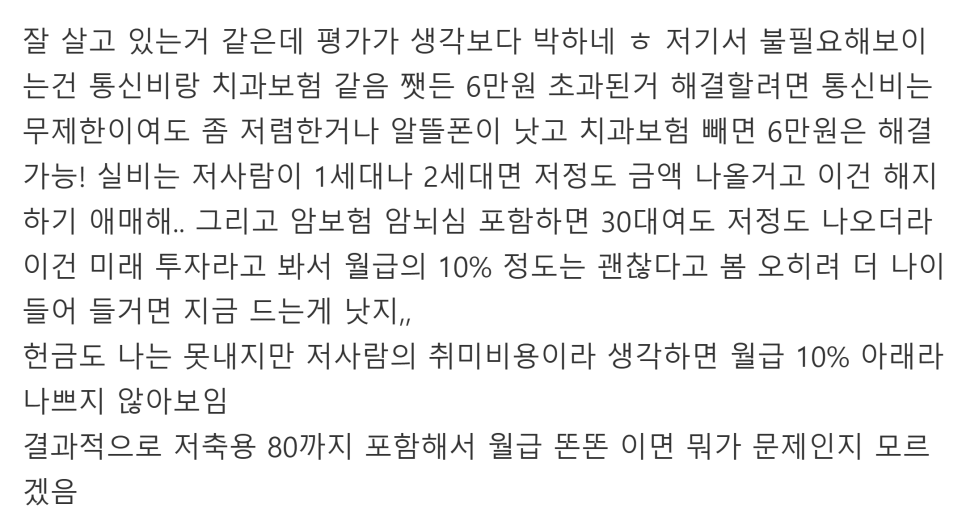

단순 지출로 보면 안 된다.

통신비와 치과보험을 조정하면 6만 원 정도 해결되면 마이너스 아니다.

실비가 1,2세대면 해지하면 안 되니 유지하는 게 좋음.

헌금 등도 취미비용이라고 생각하며 월급 10% 이하니 문제되지 않는다.

저축으로 80 포함하니 괜찮다.

월세가 월급에 비해 좀 쎄다.

무엇보다 통신비다 15만 원은 넘 많다.

통신비 5000원에 전화 무제한 쓰고 있다고.

헌금을 비롯한 기부는 처음에 작게 하지만.

하다보면 점차적으로 기부처가 늘어난다.

금액도 함께 늘어나면서 자원봉사 대신에 돈으로도 하고.

식비생활비가 50이라 과한 건 아니다.

보험과 통신비가 아까우니 조정.

저축, 청약, 투자를 80에서 100이상으로 하면 될 듯.

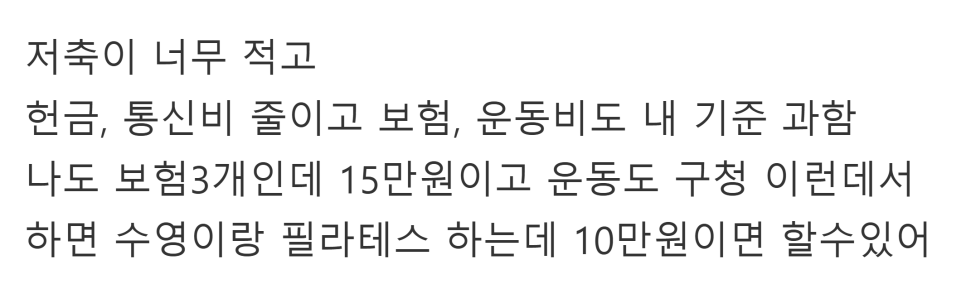

저축이 너무 적다.

헌금, 통신비, 보험, 운동비도 줄이는 게 좋다.

구청 같은 곳으로 가면 운동도 10만 원정도면 할 수 있다.

댓글0