강력한 대출 규제, 전세시장에 유례없는 충격

2025년 여름, 정부가 수도권·규제지역 유주택자의 전세퇴거자금 대출 한도를 1억원으로 제한하는 초강도 대출 규제를 도입했다. 다주택자에 대해서는 아예 신규 대출 자체가 금지돼, 전세금 반환을 위한 핵심 금융수단이 사실상 막혀버리는 초유의 상황이 벌어졌다. 이 여파로 집주인은 세입자 보증금을 돌려줄 돈이 없고, 세입자는 이사나 전세금 반환 자체가 힘들어지는 ‘유동성 위기’가 실생활로 번지고 있다.

‘이사도 못 가고 집도 못 파는 세상’…현장 혼돈의 실태

서울 등 대도시에서는 이미 계약금 반환, 이사 지연, 계약 파기 사례가 속출한다.

- 전세퇴거자금대출은 그동안 집주인이 기존 세입자에게 보증금을 돌려주기 위해 반드시 활용되던 제도. 새 세입자가 들어올 때, 혹은 집주인이 직접 입주할 때도 이 대출로써 보증금 충당이 이뤄졌다.

- 이번 규제로 이 대출이 막히면서, 실제로 매물을 팔지 못하고, 새 세입자 구하기도 힘들어진 집주인들은 “이사도, 집도 못 파는 세상”이라는 말까지 한다.

- 전세를 뺄 목적으로 대출을 신청해도 ▲6월 27일 이전 계약 체결 ▲집주인의 자력 반환 불가 증명 ▲대출금이 오직 보증금 반환 목적임이 명백해야 하고, 입주 시 1개월 내 전입신고·2년 실거주 의무 등 각종 ‘허들’이 신설됐다.

‘은행별 해석 제각각’…실질적 대출 중단 사태

실무 현장에서는 대출 조건에 대한 구체 해석을 두고 은행마다 기준이 다르고,

금융당국 가이드라인조차 모호해 “실질적 대출 중단”이라는 볼멘소리가 나온다.

- 기존에는 생활안정자금 명목으로 폭넓게 대출이 가능했으나,

이제는 은행별 자체 기준까지 가중돼 현장에서는 대다수 신청이 거절되는 상태. - 실제로 “기존 세입자와 6월 27일 전 계약”이어도, 자력 반환 불가 증명 등 주관적 판단 요소가 들어가 심사에서 탈락되는 사례가 빈번하다.

전세→월세 전환 가속, 임차‧임대인 모두 ‘패닉’

대출 창구가 막히며 시장은 빠르게 월세화되고 있다.

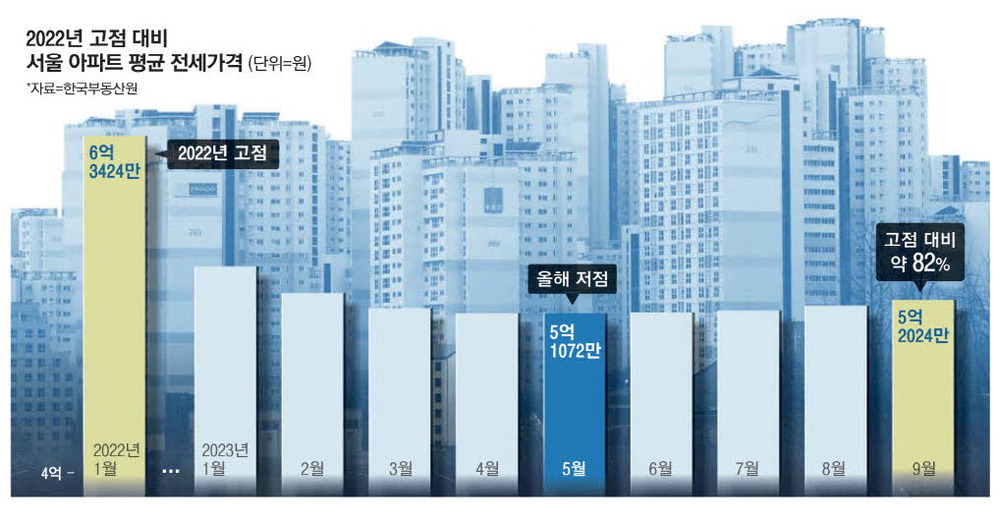

- 2025년 상반기 서울 월세 계약은 29만건 이상, 전년 대비 21.6% 급증해 “월세 대중화·전세 절벽” 현상이 심해서지고 있다.

- 신축 단지를 중심으로 반전세·월세로의 계약 전환이 가속돼, 실수요자는 높아진 월세에 주거비 부담이 커지며, 임대인 역시 보증금 반환을 못해 유동성 위기에 직면한 경우가 늘고 있다.

분쟁·신뢰 위기, 정책 불확실성까지 확산

- 기준 불명확, 은행별 해석 엇갈림, 대출 심사 난항 등으로 인해 보증금 반환·이사 등 실거래 현장에서 분쟁이 빈번히 발생한다.

- 단기적으로는 채무 위험, 장기적으로는 전세–월세·자가–임대 경계가 빠르게 무너지고, 임대차 시장의 ‘예측 불가능성’이 커진다는 불안감이 팽배하다.

- 전문가들은 “정책 목적엔 공감하나, 시장의 유동성 경색과 신뢰까지 잃을 수 있다”고 경고한다.

FAQ – 2025년 대출 규제와 전세현실 Q&A

Q1. ‘1억 초과 전세대출’이 실제로 왜 막히나요?

수도권·규제지역 유주택자는 1억원 이상의 전세퇴거자금대출 신규 실행이 원칙적으로 차단됐고, 특별한 사유 없이 불허되는 경우가 많습니다. 정부의 부채 관리 강화 정책이 직접 원인입니다.

Q2. 이로 인한 현장 혼란의 대표 사례는?

집주인은 세입자 보증금 반환을 못하고, 신규 계약 파기·이사 지연·급매 급증 등 ‘부동산 유동성 위기’가 확산되고 있습니다.

Q3. 앞으로 임대차 시장은 어떻게 변할까요?

전세에서 월세로의 전환이 가속화되고, 반전세의 대표적 대체 상품 출현, 임차인 주거비 부담 증가, 임대인의 보증금 반환 책임 위험이 모두 커질 전망입니다.

Q4. 정책 보완이나 지원책은 어떤 것이 필요하나요?

보증금 반환에 한정한 긴급 융자, 실수요자 지원 확대, 대출심사 기준의 명확화, 세입자 보호장치 도입 등 현장 혼란을 덜 수 있는 보완 조치가 시급합니다.

댓글0