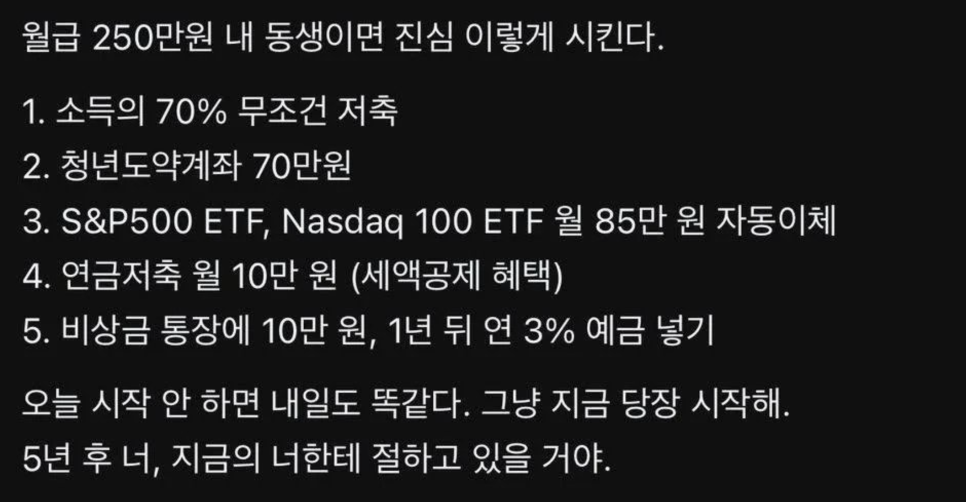

본가에 사는 월급 250만 원 받는 내 동생 이렇게 시킨다!

소득의 70% 무조건 저축

청년도약계좌 70만 원

S&P500 ETF, 나스닥100ETF 월 85만 원 자동이체.

연금저축 월 10만 원(세액공제 혜택)

비상금 통장에 10만 원, 1년 뒤 연 3% 예금 넣기.

나라면 연금저축을 더 많이 넣을 듯!

연금 저축에 S&P ETF 넣는 걸로.

미국 401K해보니 이걸 해야 노후 대비 된다.

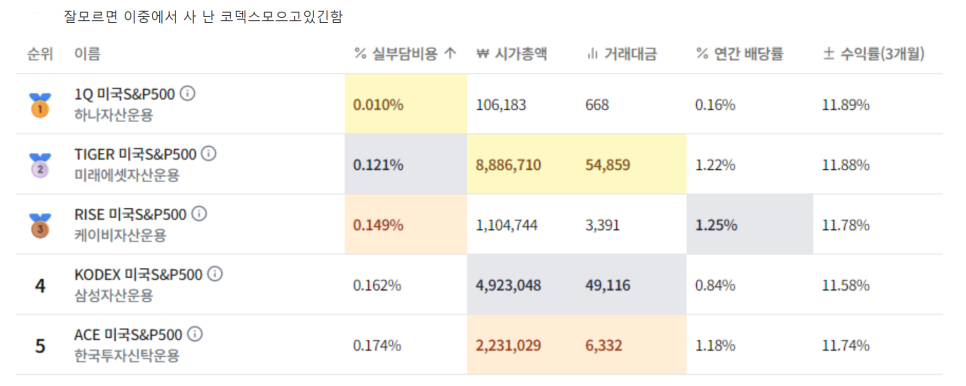

잘 모르면 이 중에서 골라 꾸준히 불입하면 됨.

수수료 적고 한국에 상장되어 있는 ETF임.

특별한 일 없으면 시가총액 큰 게 좋음.

ETF는 지수에 투자하는 걸로 해당 국가 주식에 투자하는 거다.

깡통 찰 일은 없지만 한번에 2~3배 뻥튀기는 없다.

그래도 예적금보다 수익율 좋고 미국장은 수익율 50% 넘을 때도 있다.

사회초년생 때 적당히 보인 위해서 쓰는 것도 좋다.

그 나이에 경험해야 느껴지는 것들도 있다.

너무 빨리 욕구에 무뎌지고 절제하는 삶에 적응하지 말자.

투자는 어렸을때부터 꾸준하게 해야 한다.

투자는 금액이 크면 좋지만 기간이 길수록 더 좋다.

20~30대에 연금투자하면 30~40대에 월배당으로 먹고 살 수 있다.

자취생이지만 저 정도 절약하며 살 수 있다.

보증금 비싼 집에 월세 낮게 해서 절약하며 돈 안 쓰면 가능함.

지금부터라도 습관들여야 한다.

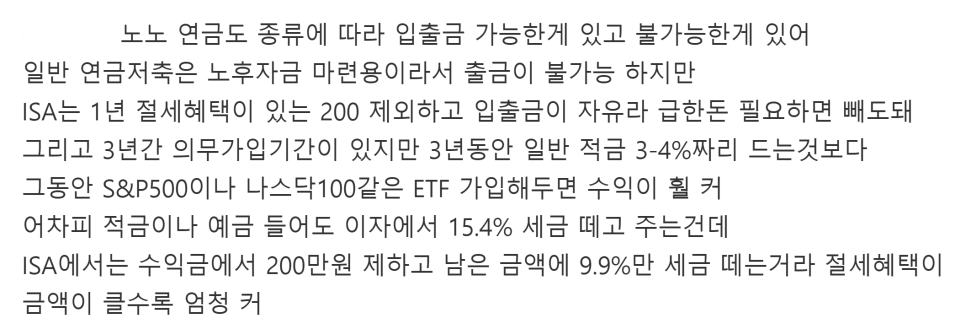

연금저축은 세액공제 받지 않은 건 손해없이 뺄 수 있으니 일단 시작하길.

혹시나 토하는 상황이 와도 그건 어차피 내야 할 돈.

ISA는 입출금이 자유라 급한 돈 필요하면 빼도 된다.

3년 의무가입이지만 ETF하면 일반 적금보다 낫다.

ISA는 수익금에서 200만 원 제하고 9.9% 세금만 낸다.

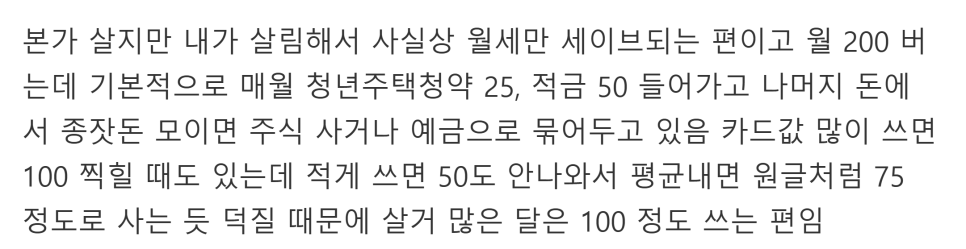

월 200 벌고 청년주택 25, 적금 50을 한다.

나머지 돈은 모아서 주식이나 예금으로 묶는다.

평균적으로 75만 원 정도 쓰며 사는 데 큰 지장없다.

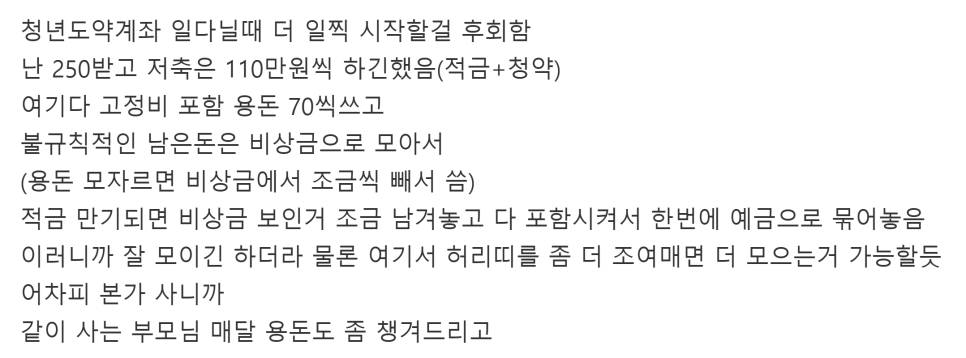

청년도약계좌 더 일찍 시작할 걸 후회함.

250만 원 받아 110만 원 적금하고 용돈으로 70썼다.

적금 만기되면 비상금까지 포함해 예금에 묶으니 잘 모였다.

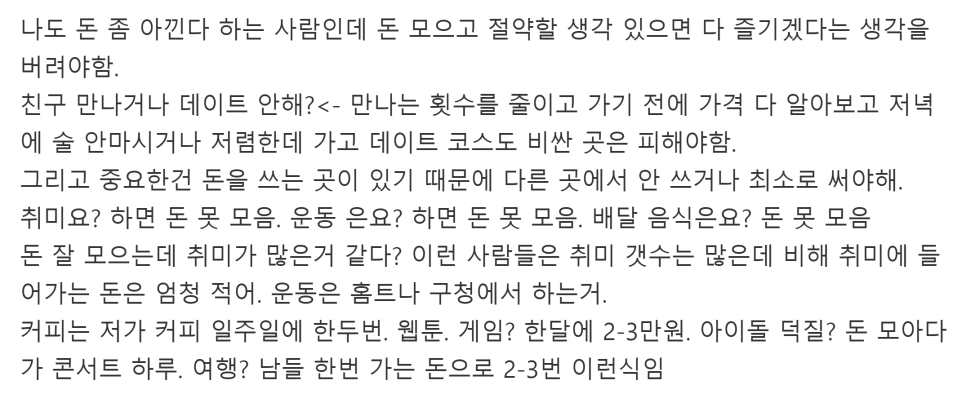

돈 모으고 절약할 생각이면 다 즐기겠다는 생각은 버려야한다.

돈을 쓰게 될 때 다른 곳에 안 쓰거나 최소로 써야한다.

취미나 운동도 돈 덜 쓰는 걸로 해야한다.

댓글0