“무조건 이득”…국민연금 연 108만원 더 받는 비결, 어떻게 실현할까?

반환일시금 반납: 국민연금 수령액 늘리는 ‘숨은 방법’

국민연금 수령액을 확 늘릴 수 있는 대표적 방법이 ‘반환일시금 반납 제도’ 활용이다.

예전 직장을 그만두거나, 출산·육아 등으로 국민연금 가입이 중단됐던 시기에 일시적으로 돌려받은 ‘반환일시금’을 다시 국민연금공단에 반납하면, 해당 기간의 가입 이력이 복원된다.

예를 들어 과거 반환일시금으로 320만원을 받았다가 이 금액을 반납하면, 그 기간이 다시 가입기간에 반영되어 매월 연금액 약 9만원(연 108만원)이 추가된다. 3년만 받아도 원금을 초과해, 결과적으로 장기적으로는 “무조건 이득”이 되는 셈이다.

반납 시 과거 받은 금액에 이자가 붙어 돌려줘야 하지만, 국민연금 수령 증가폭이 월등해 반납제도를 활용하는 것이 노후소득 설계에 매우 유리하다는 평가다.

연기연금 활용: 연금 수령 시기 늦추면 수령액이 껑충

연금 수급권을 취득한 후 수령시기를 최대 5년까지 늦추면, 연기기간 1년에 연금액이 7.2%씩, 5년치면 총 36%나 더 받을 수 있다.

예를 들어 월 150만원 수급권자가 5년 연기하면 월 204만원으로 증액된다.

수령 기간이 줄어든다는 단점은 있지만, 장수할수록 추가 수령액이 커져 실질적으로 유리하다.

국민연금 수령액 높이는 더 다양한 방법들

- 추후납부(추납)·임의가입

과거의 소득이 없었거나 가입이 누락된 경우, 임의로 추가보험료를 내서 그 기간을 가입 기간에 포함시킬 수 있다. 육아휴직, 군복무, 실직·사업휴업 시기 등도 인정받아 추납하면 연금액이 올라가게 된다. - 임의계속 가입

만 60세 이후에도 연금 가입 기간을 연장해 보험료를 내면 연금 수령액이 늘어난다. - 크레딧 제도

자녀양육, 군복무, 장애 등으로 국민연금 가입이 중단된 기간을 인정해주는 제도로, 해당 기간도 연금 가입기간으로 인정받아 수령액을 높일 수 있다.

2025년 국민연금 제도 최신 변화까지 챙기자

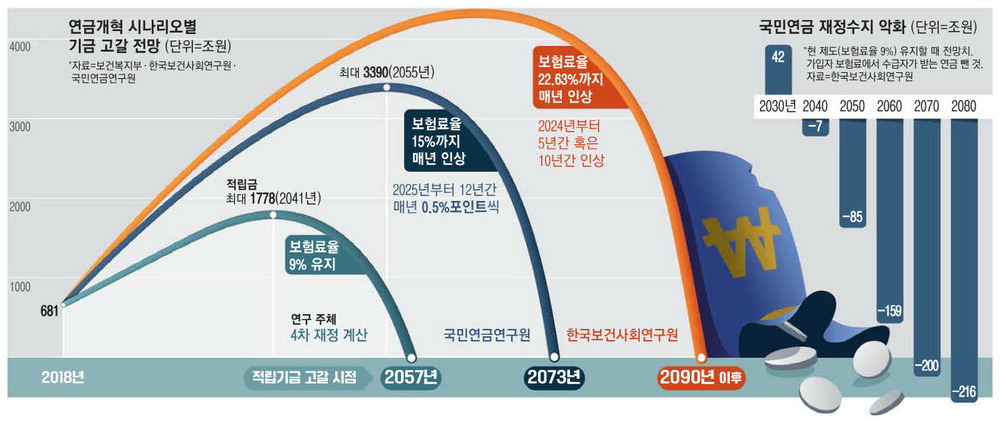

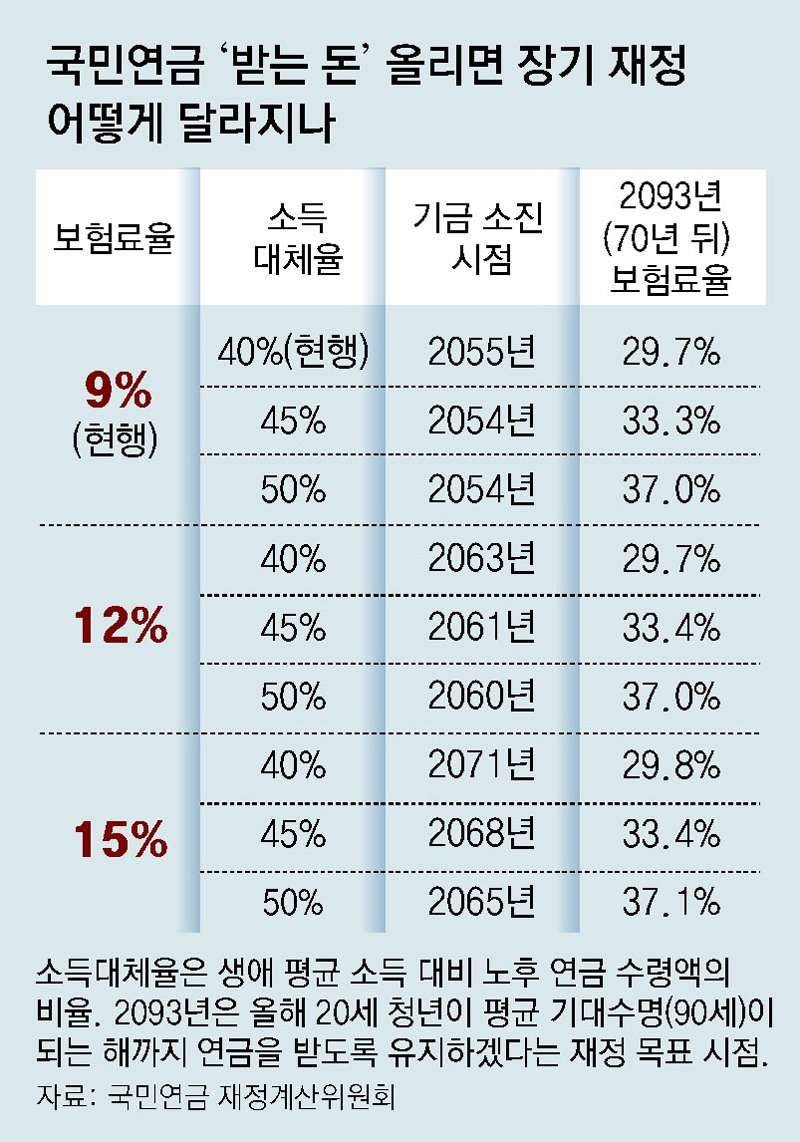

2025년 국민연금 개편안에 따라 앞으로 보험료율이 점진적으로 인상되며(최대 13%, 2033년까지), 소득대체율도 43%로 상향 조정된다.

올해 기준으로도 연금액은 물가상승률(2.3%)을 반영해 인상되고, 기준소득월액 상한액도 조정됐다.

저소득층, 출산/군복무 경력자 지원도 확대되고 있어, 가입기간·보험료 납입·반납 등 모든 옵션을 적극 활용하는 게 중요하다.

FAQ

Q1. 반환일시금 반납이란 무엇인가요?

과거 국민연금 가입 기간 중 일시적으로 돌려받은 반환일시금(퇴직, 육아 등)을 국민연금공단에 다시 반납하면, 그 기간이 가입기간에 복원되어 연금액이 크게 늘어납니다.

Q2. 연금 수령 시기 늦추기(연기연금)는 어떤 장점이 있나요?

수령 시기를 최대 5년 늦추면 1년에 7.2%씩, 최종 36%까지 연금액을 추가로 받을 수 있습니다. 장수할수록 더 많은 수익을 얻을 수 있습니다.

Q3. 국민연금 수령액을 높일 다른 제도로는 무엇이 있나요?

추납제도, 임의가입·계속가입, 크레딧 등 다양한 제도 활용으로 누락된 가입기간을 인정받거나 추가납입해 연금액을 높일 수 있습니다.

Q4. 2025년 이후 국민연금 제도 변화는 어떤 영향이 있나요?

보험료율 인상과 소득대체율 상향, 저소득층·군복무자·양육자 크레딧 확대 등 제도 보완으로 앞으로 연금액 확대와 지급보장이 더욱 강화됩니다.

댓글0